开业7年,“北方乌镇”去年巨亏1.7亿,有人建议免门票…

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

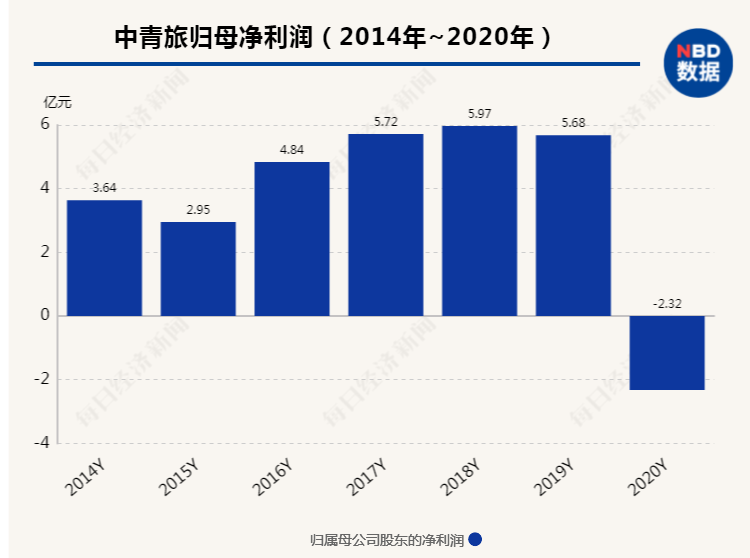

“古北水镇还行不行?”——伴随着中青旅(600138,SH)2020年年报的披露,明星项目古北水镇的盈利能力成为关注的焦点,在中青旅2.32亿元的亏损中,古北水镇“贡献”了1.71亿元。

尽管疫情冲击使得文旅业的亏损早在意料之中,但在中青旅主要控股参股公司中,除了古北水镇项目相关的两家公司,其余均实现盈利,包括乌镇。在景区IP领域,“南有乌镇,北有古北水镇”显得失衡了。

“不考虑疫情对行业的整体影响,不与疫情期全国其他景区进行横向比较,即断言‘古北水镇’不行了、古北水镇不能成功。评价偏颇。”乌镇旅游股份有限公司总裁陈向宏是乌镇和古北水镇的总设计师,其4月16日晚间向《每日经济新闻》记者回应对相关争议的看法,他介绍,古北水镇2020年的部分经营指标甚至优于乌镇。

古水北镇 图片来源:视觉中国

位于北京密云的古北水镇,与位于浙江桐乡的乌镇出于同一设计团队之手,业内关注度颇高。从2014年开业至今,古北水镇称得上是一匹黑马,但客流增长停滞等问题使得外界对古北水镇的增长潜力打上了问号。另外,与乌镇相比,古北水镇面临不同的客群,内容创新是影响长期发展水平的课题,在成熟运营期到来之前,中青旅可能仍要承担较大业绩压力。

明星项目拖累业绩,

中青旅陷上市首亏

4月16日下午召开的中青旅股东大会上,古北水镇相关议题进展得很顺利,此前的网上业绩交流会上,关于古北水镇的问题也并不算多。

疫情冲击在中青旅的业绩上有着直接反馈——2020年,中青旅上市以来首次亏损,营收71.51亿元,同比下滑49.12%,归母净利润-2.32亿元,同比下滑140.85%。中青旅解释称,这是受人工、折旧摊销等固定成本费用支出影响。

具体到旗下重要公司的经营贡献,北京古北水镇旅游有限公司和中青旅山水酒店集团股份有限公司是主要亏损源。截至2020年,中青旅通过直接与间接的方式对古北水镇公司持股46.45%,以长期股权投资收入列入合并报表内,2020年度,中青旅对古北水镇公司的长期股权投资收益约为-0.57亿元。

古北水镇是“类乌镇”模式的排名前列落地项目,自然免不了与乌镇的对比。2010年,乌镇景区获得国家5A级旅游景区称号之际,中青旅决定与密云方面合作,拓展“类乌镇”商业模式,古北水镇就此出世,最终于2014年1月1日起对外营业,迄今已七年。

古北水镇在运营之初呈现出猛烈的增长势头:开业的第三年(2016年)就达到243.92万人次的客流量,净利润也实现了2.09亿元。另外,根据陈向宏在其个人微博披露的信息,2016年4月,古北水镇门票收入、酒店餐饮收入均超过了乌镇景区同日收入。2018年时,古北水镇整体估值已超过80亿元。

从账面上看,古北水镇早早实现了盈利,但这要归功于早期的房地产业务收益,中青旅内部知情人士曾告诉《每日经济新闻》记者,2016年古北水镇公司有8000多万元的房地产业务收益,而2018年古北水镇公司参股房产项目已全部开发并销售完毕,古北水镇也不再存在其他房产开发规划。

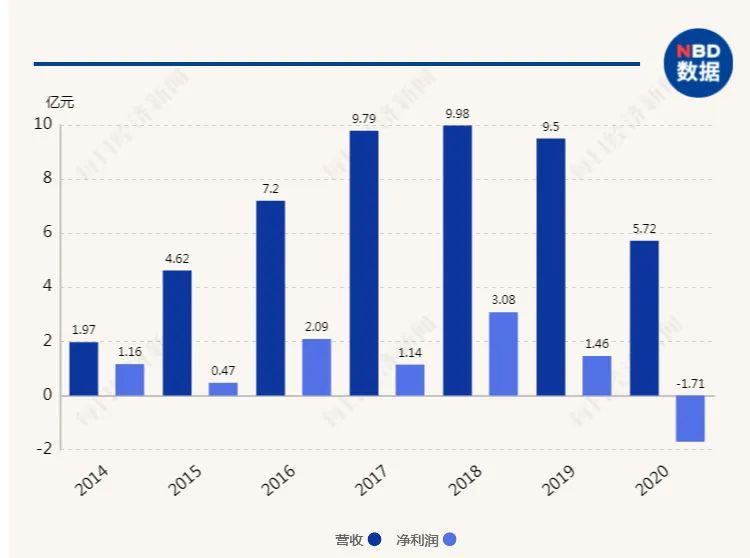

相较于已经成熟运营的乌镇,古北水镇的淡旺季明显,2020年的疫情更凸显了古北水镇在抗风险能力上的差距:乌镇公司2020年营收7.95亿元,归母净利润1.35亿元;古北水镇公司2020年营收5.72亿元,归母净利润-1.71亿元。

“古北水镇景区较乌镇而言开业时间较短,产品内容和业态打造上二者还有一定差距。”中青旅方面在今年3月底的电话调研中回应机构投资者。

古北水镇客流增长遇瓶颈,

乌镇设计师呼吁关注内涵式增长

中青旅未曾公开披露古北水镇的投资回收期预测,疫情扰乱了原本的可比数据的连续性,因而给古北水镇的盈利能力及潜力增添了一些不确定的色彩。陈向宏曾多次在微博中表示乌镇是有20年的沉淀才有持续地释放,对于古北水镇,“时间会更让其卓而不群”。

陈向宏向《每日经济新闻》记者介绍,古北水镇2020年景区经营保持稳定,但因疫情影响和高额投资等原因,与国内绝大多数景区一样出现整体亏损。他指出,古北水镇部分指标(客房入住率、客房单价、人均消费)超过了中国旅游景区行业中经营指标较好的乌镇景区,也超过了古北水镇疫情前2019年同期指标。在他看来,古北水镇冲击了周边“小低散”景区,同时由于市场影响力较大,因而近期掀起了诸多讨论,不作对比就断言古北水镇“不行了”是偏颇的。

对于中青旅而言,短期内其作为排名前列大股东还可能持续承压。对于2021年的展望,中青旅方面今年3月底在投资者交流活动中表示,从长远来看,大趋势上盈利能力不太会有降低,但在财务报表的表现上,古北水镇预计2021年的折旧摊销会比2019年有所增加。

古北水镇背后站着多方资本,自项目设立以来,经过先后引入IDG资本、北京能源投资(集团)有限公司(以下简称京能集团)等投资者。

古北水镇开业以来主要经营数据 数据来源:中青旅年报

古北水镇上一次引发较大关注在2018年,彼时京能集团的执意退出和中青旅的被迫接盘将古北水镇项目推入价值重估,外界争论中青旅是否有能力接盘以及古北水镇是否适合成为上市公司体系内的控股公司。最终,中青旅在2019年以4.39亿元受让5.1613%股权,在股权控制上更进一步,但仍保持将古北水镇仍放在上市公司体系之外培养。

根据中青旅2010年时的目标,古北水镇项目建成并进入成熟运营期后的经营目标是实现年接待游客400万人次,旅游综合收入10亿元。从近年来的数据来看,旅游综合收入10亿元的门槛已无限趋近,但400万人次的客流却仍有相当的距离。

而客流量在2017年达到顶峰之后出现停滞甚至下滑的情况,也是当前古北水镇增长潜力中最受质疑的点之一。

不同于乌镇进行二期开发,古北水镇目前没有接待能力上的困境。“整体来看,古北水镇景区近几年接待能力并未充分体现,现有的酒店客房配置完全可以满足市场需求。”中青旅今年3月底在投资者调研活动中表示。

从事景区策划运营的文旅思维创始人李翼告诉记者,乌镇客源市场辐射江浙沪经济圈,而古北水镇散客主要客流来自于北京地区,土壤的肥沃程度不可同日而语。另外,古北水镇与乌镇开业时间间隔十余年,消费人群、消费需求、消费场景都在发生变化。

但陈向宏认为不应当过分关注客流量这一指标。“两年前(指2016年),我们就提出放弃游客量增长的追求,转换景区内涵增长发展模式,追求景区游客平均逗留天数和游客单人消费增长。”2018年9月,陈向宏曾在个人微博回应对于客流量增长停滞的质疑。

“古镇”标签惹争议,

模式创新能否抓住机遇期?

伴随着客流增长争议的是古北水镇作为景区的核心竞争力——是否独特?是否吸引回头客?

相较于北京郊区游中常见的“农家乐”,古北水镇的优势是显而易见的,这也是其运营不久便声名大噪的原因之一。

但游客对于“伪古镇”的质疑自古北水镇开业至今未曾停止,陈向宏曾表示这是对于古北水镇的一种误读:“当初构想就是做一个充满北国之美又与长城历史遗存交相映衬互为协调的‘旅游目的地景区’,一些人用‘原来是否存于’评判其存在价值,不仿回归简单,只是欣赏一个与自然历史融合的景观。”

目标游客对古北水镇特色的定位是否买账?最直观的数据或许是古北水镇回头客的比例,记者向中青旅方面咨询这一数据,截至发稿未获回应。

“古北水镇作为度假性景区,主要客源是‘过夜型’的度假客源及商务会议客人。”陈向宏提供的资料中介绍,2019年,古北水镇接待各类商务会议1000个。

作为先行者,乌镇的发展路线从旅游目的地拓展至文化小镇和会展小镇的路线可能也难以被古北水镇借鉴。发展出“乌镇互联网大会”级别的项目并不容易,在北京,古北水镇面临着诸如雁栖湖会展中心等竞争,无论是知名度还是交通距离上,雁栖湖都显得更有优势。

有业内人士则建议古北水镇放弃收门票,认为免费是提升古北水镇美誉度和经营效率的途径。“古镇不是主题公园,主题公园收门票是合理的,因为主题公园的体验和互动比较多,建筑比较少,资产比较轻。但古镇类的核心是商业地产,原本产权就属于固定资产,本来就有大量租金和自持物业,再收门票就更商业化了,以文化为核心吸引力的古镇会变成一个纯商业化项目,会不利于在游客中的评价。”李翼认为。

但陈向宏曾在个人微博明确反对降价的做法。他认为,国有景区一般无需大的投入营运成本,降价甚至免费也可理解,但如古北水镇这样靠市场化投入的新景区,运营、人力成本和财务费用日益攀升,一味的降价无法解决根本。

古北水镇需要在“类乌镇”模式之上进行独有的创新则是共识。“古北水镇景区一方面会继续加强内容打造,丰富景区内业态和活动,增强对远端游客的吸引力,另一方面也会深挖客户需求,通过提高人均消费提升业绩。”中青旅在近期的投资者调研活动中表示,对于古北水镇而言公司认为整体是机会大于挑战。

正如中青旅方面所陈述的,消费能力较高的出境游客群正在寻求替代产品,这对于国内高品质游是个发展的机会。只是问题在于,古北水镇能在多大程度上抓住机会?

来源:《每日经济新闻》

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。